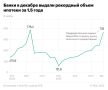

В декабре 2025 года российские банки ожидают рекордного объема ипотечных сделок, превышающего 730 миллиардов рублей. Эта цифра близка к высшим показателям, установленным летом 2024 года. Множество граждан стремится оформить кредиты до предполагаемого ужесточения условий семейной ипотеки.

Активность на ипотечном рынке значительно возросла в конце года. По данным ВТБ, за декабрь банки выдали более 735 миллиардов рублей в ипотечных кредитах, что соответствует росту на 48% по сравнению с ноябрем и в 2,6 раза по сравнению с прошлым годом.

Причины роста ипотечных сделок

Увеличение спроса на ипотеку обусловлено несколькими факторами:

- Сезонный эффект, ведь декабрь традиционно активен для рынка недвижимости.

- Ожидания ужесточения условий по льготным программам, что создает эффект "ипотечного дедлайна". Специалисты подтверждают, что доля ипотеки с государственной поддержкой может достичь рекордных 88% в последние дни года.

- Потенциальное удорожание жилья и повышение ставок по кредитам также могут повлиять на решения заемщиков.

С 1 февраля 2026 года вводится новый принцип семейной ипотеки, согласно которому только одна ипотека может быть оформлена на семью. Это создает дополнительные преграды для тех, кто планирует воспользоваться льготами.

Будущее ипотечной программы

Эксперты ожидают, что повышенный спрос на ипотеку продлится до февраля, но затем вероятно ужесточение требований к заемщикам. Это может привести к снижению доступности ипотеки и увеличению числа отказов в кредитах со стороны банков.

Тем не менее, если экономическая ситуация улучшится и ключевая ставка начнет снижаться, в течение 2026 года можно ожидать стабилизации рынка ипотеки. Однако рост цен на жилье может нивелировать некоторые из преимуществ снижения ставок.

В основном, все эти изменения окажут значительное влияние на экономику и ипотечный рынок, создавая новые возможности и вызовы как для заемщиков, так и для кредиторов.