На прошлой неделе в Государственной думе прошла дискуссия с участием заместителя министра труда Андрея Пудова, который представил два законопроекта, касающихся инвестирования средств для накопительной пенсии граждан России.

По мнению экспертов, вложения в банки под процент могут оказаться более прибыльными, чем хранение накопительной пенсии в пенсионных фондах, включая ВЭБ. Заместитель министра труда, отвечая на вопросы, сообщил, что доходность инвестиций по накопительным пенсиям в 2023-2024 годах составила около 7,5%. В то же время ставка по банковским вкладам в указанный период достигала 15% и даже выше, что делает обычные вклады более выгодными.

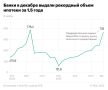

Сравнение доходности накопительных пенсий и банковских вкладов

- Накопительная пенсия: доходность — 7,5%

- Банковские вклады: доходность в 15% и выше

Анализируя накопительную систему, становится очевидным, что использование средств пенсионной системы не приводит к реальному обогащению граждан, а, наоборот, зачастую заставляет их терять деньги.

Историческая перспектива накопительных пенсий

Доктор экономических наук Оксана Дмитриева привела интересные данные по накопительной пенсии в России. Она отметила, что с 2002 по 2013 год трудящиеся отчисляли средства на накопительные пенсии. За этот период размер страховой пенсии увеличился в 11,6 раза, в то время как доходность накопительной части возросла почти в 4 раза. Однако с 2014 года накопительная часть была заморожена, и все взносы ушли на формирование страховой пенсии.

Это приводит к значительным потерям для граждан. Например, сейчас средний пенсионер недополучает около 1700 рублей в месяц, что составит более 20 000 рублей в год. Для многих пожилых людей это ощутимая сумма, особенно на фоне повышения пенсионного возраста, которое позиционировалось как способ улучшения благосостояния пенсионеров.