В 2025 году появилось новое окно возможностей для россиян, которые хотят перераспределить свои пенсионные накопления. Благодаря уведомлению, полученному на платформе «Госуслуги», многие оценили перспективы своего будущего. В этом году открывается возможность смены пенсионного страховщика без потери доходности, что является уникальной возможностью, которая появляется раз в пять лет, согласно информации от Финансовый Архитектор, пишет Дзен-канал "СМАРТЛАБ | Мы делаем деньги на бирже".

Как правило, накопления производились работодателями до 2013 года. Несмотря на небольшую сумму, за 12 лет они увеличились в три раза, что приятно удивляет на фоне инфляции в 128%. Успешное управление пенсионными активами со стороны ВЭБ.РФ способствовало сохранению капитала, однако доступ к деньгам возможен только с 60 лет, если не предпринимать никаких действий.

Путь к ликвидности пенсионных накоплений

Существует несколько вариантов получения доступа к накопительным средствам. Одним из самых привлекательных решений является перевод накопительной части в Программу долгосрочных сбережений (ПДС). Это обеспечит возможность забрать средства через 15 лет, что значительно раньше пенсионного возраста.

Процесс включает в себя несколько этапов:

- Заключение договора с НПФ.

- Подача заявления на перевод ОПС до 1 декабря.

- Проведение самого перевода до 31 марта 2026 года.

- Подача заявления на перевод средств в ПДС — с исполнением до 31 марта 2027 года.

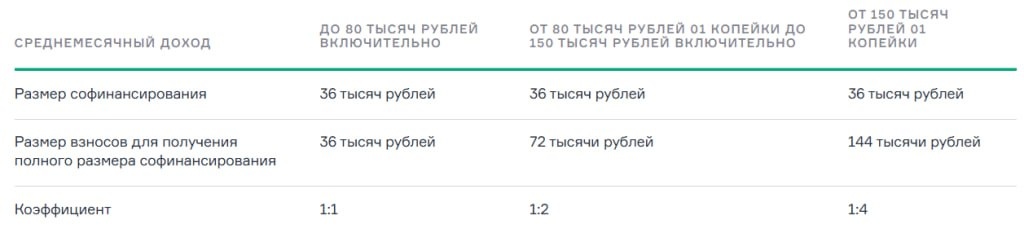

Следует отметить, что срок в 15 лет начинает считываться с момента открытия договора ПДС, а не с момента перевода средств. Также доступно государственное софинансирование на сумму 36 000 рублей в год на срок в 10 лет, что может значительно повысить привлекательность вкладов.

Выбор надежного НПФ

Выбор НПФ стал актуальной темой для многих. Анализируя различные фонды, важно обратить внимание на состав их портфелей. Большинство из них инвестируют в облигации и акции, но есть и исключения. Например, некоторые фонды демонстрируют уровень профессионального управления и прозрачности.

Примеры фондов, которые стоит рассмотреть:

- Сбер НПФ: Прозрачный портфель и отчетность. Удобство получения информации и визуализации результатов на высоком уровне.

- Т-Пенсия (Т-Банк): Интересный портфель с золотом, хотя есть вопросы по маркетингу и удобству перевода ОПС.

Остальные НПФ не соответствовали заявленным требованиям и ожиданиям, но при этом потенциал роста частных пенсионных накоплений продолжает оставаться важным фактором для экономики.